全国服务热线 400 991 9070

18年

智慧农贸 就选林鲲

发布时间:2021-02-04 17:48:56 阅读量:1118

一直以来,银行的普惠金融总是很难真正完全彻底的做到普惠二字。因为出于风险控制的需求,银行必需要通过房产、车产、工资流水、公积金缴纳情况等一系列指标去评估一个用户的偿还能力。而很多个体工商户,他们既没有房和车这些固定资产,也没有工资流水和公积金缴纳情况作为收入评估依据。

这样,就形成了一个矛盾,银行手里有余钱放不出去,而很多需要金融支持的个体工商户借不到钱。

银行金融难以惠及的领域,往往就成了互联网资本的市场。像蚂蚁金融、微粒贷这些互联网金融每年投放的贷款都数以百亿计。为什么互联网资本敢去动银行不敢动的蛋糕呢?因为他们通过支付平台掌握了用户的大数据,从而能有效地评估用户的偿还能力,做好贷前的风险控制。

很清楚明了,得大数据者得金融。至少在普惠金融领域这句话是适用的。

把目光转移到我们最关心的农贸市场。这里有很多小本经营的商户。他们经营生意,时常有资金方面的需求,但是很多都没有可核实的固定资产,也没有工资流水和公积金缴纳情况作为收入评估依据。要想让普惠金融能够惠及他们,那就必须建立一套可靠的大数据,让金融机构能够在这个大数据的基础上建立起风控模型从而放心的发放贷款。智慧农贸在这方面,为广大农贸市场做出了一个表率。

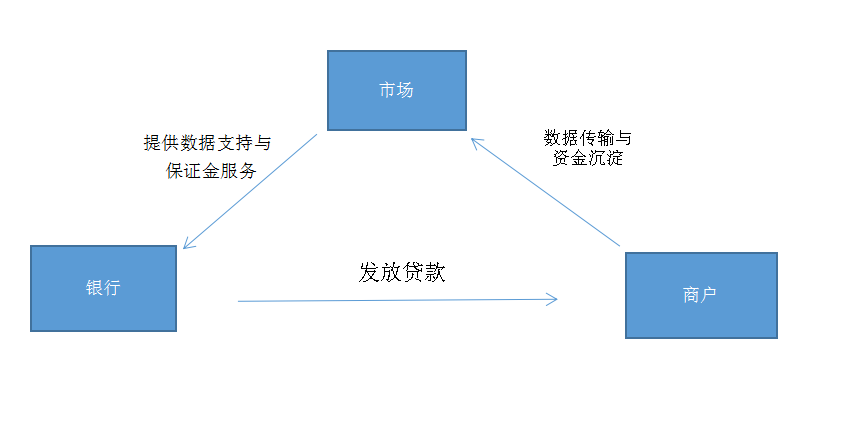

农贸市场小商户也有金融需求

智慧农贸市场给到金融机构的,首先是一系列的商户基本数据。这家商户入驻多久了,是否一直稳定经营?这家商户主要从事哪类商品的售卖,是否很容易受到市场大环境和淡旺季的影响?这家商户平时的遵纪守法情况如何?这些数据都是金融机构构建风控评分模型的重要基础。

在智慧农贸市场,每一样过了秤的商品,发生了多少交易额,这些数据都会传输到市场管理后台。如果是采用了统一结算系统的市场,那么这个数据将会更加清晰明了。金融机构掌握了商户日常交易数据,就很容易对商户的还款能力做出准确的评估,从而给出一个合理的额度。

在采用了统一结算系统的农贸市场,会有一部分的商户资金沉淀在市场的账户里面。可以签订一个三方协议,把这一部分资金做为借款的保证金,一旦商户发生违约,市场就会冻结这一部分保证金。有了这样的一个保障,银行就会更有信心给市场商户提供金融服务。

商户大数据都传输到市场后台

农贸市场普惠金融示意图

智慧农贸通过大数据、信息共享、资金统一结算管理等一系列措施,扫清了普惠金融进入农贸市场的障碍。既解决了农贸市场商户借钱难的问题,也为银行拓展了业务途径。

发布时间:2018-12-02 阅读量:167

“农改超”与“农加超”市场在农产品质量安全、品牌服务、购物环境等方面都有着经营优势,但相对传统农贸市场,也有着价格偏高、交易方式不灵活、消费群体不够庞大等弊端。因此,林鲲君对“农改超”与“农加超”的运营提出了以下几点建议:

01.政府应加强引导,做好相关配套建设

政府应为“农改超”与“农加超”提供良好的运作环境和竞争机制,强化政府监管职能,弱化政府对市场的干预,以保证正常的市场秩序。这就要求政府要加强对“农改超”与“农加超”的领导,把“农改超”与“农加超”列入政府“为民办实事”项目,实行年度考核

02.企业应合理布置销售网点

企业应统筹规划,分析目前居民的收入水平对其购买习惯和消费观念的影响,并结合不同层次消费者的消费要求和消费习惯,采用多种经营业态和模式,在网点的分布上做到合理、科学和便利。首先,在原有农贸市场的基础上进行改造,建立较大规模的生鲜超市,其主营产品应是生鲜产品,品种较齐全,同时也可适当经营日常用品,并按照超市的模式进行操作。

03.企业应适度规划,提高效益

农产品超市化经营,无论采用哪种模式,要提高赢利能力,就必须降低价格成本,形成对传统农贸市场的相对成本优势。就是说,超市经营的农产品,绝对价格可以等于或略高于传统农贸市场,但综合比较质量、安全、服务等优势后,应具有相对的农产品营销价格优势

因此,“农改超”与“农加超”必须实现规模化经营。从已经取得成功的超市企业的经验看,超市的农产品价格可以比农贸市场低,但这必须要以超市的规模化经营及农产品的规模化生产为前提。

04.加强品牌商品的经营

结合生鲜超市的经营定位和操作方式,在商品购进中,应增加品牌商品或标准化产品的数量,优化生鲜商品的品种结构,同时,充发利用超市自身的经营特点,选择特定的商品进行自有品牌的开发,增强竞争优势

生鲜商品的采购包括当地采购和跨地区产地采购。当地采购的生鲜商品主要是因为保鲜原因不适于远途运输的生鲜商品,跨地区产地采购的生鲜商品主要是可以在一定时间和距离内远途调运,或者经过保鲜加工处理的生鲜的商品。

林鲲科技一直行走在为农贸市场“农改超”与“农加超”的综合解决方案道路上,并积累了丰富的实践经验,致力于助推农贸行业的稳步发展。

林鲲科技专注智慧农贸市场领域15年,面向全国提供农贸市场软硬件升级改造等综合解决方案服务,欢迎广大农贸市场行业人士来公司洽谈合作!

发布时间:2018-12-02 阅读量:1478

发布时间:2018-12-02 阅读量:789

发布时间:2018-12-02 阅读量:956

发布时间:2018-12-02 阅读量:654